A busca pela preservação do equilíbrio fiscal no Acre tem sido o maior desafio econômico do Poder Executivo estadual ao longo dos últimos 20 anos, período em que o déficit atuarial da Previdência estadual e, posteriormente, a partir do ano de 2016, o déficit financeiro previdenciário ocuparam lugar central na balança do desequilíbrio fiscal.

No Acre, a primeira avaliação atuarial foi realizada no ano de 2005, quando foi identificado que já existia um déficit atuarial que demandava adoção de medidas legais de ajuste e implementação de um plano de amortização para tornar o fundo previdenciário superavitário. Seis anos depois, em 2011, foi registrado o primeiro déficit financeiro, que à época não comprometia a capacidade de investimentos do Estado.

No ano de 2016, com a apresentação do Relatório de Avaliação Atuarial realizada em 2015, verificou-se uma situação de agravamento tanto do déficit atuarial quanto do déficit financeiro da previdência estadual, com risco real de inscrição do Estado nos sistemas CADPREV/SIAFI/CADIN/CAUC, e de não renovação do Certificado de Regularidade Previdenciária (CRP), que venceria no dia 5 de julho de 2016, pois nesse ano, para garantir a renovação do CRP, seria necessária a elevação das alíquotas de contribuição de 12,20% para 61,85%, cujo impacto nas contas do Estado representaria a cifra mensal superior a R$ 42,13 milhões, o que inviabiliza os investimentos públicos.

Cabe destacar que a condição de regularidade previdenciária é prevista na Lei n° 9.717/1998, que estabelece normas com finalidade de comprovar que os entes federados (União, Estados e Municípios) cumprem as exigências constitucionais e legais relacionadas à gestão do seu Regime Próprio de Previdência Social (RPPS), é materializada pela emissão do Certificado de Regularidade Previdenciária, que é um instrumento formal de verificação e atesto de que o Estado cumpre as exigências previstas no artigo 9 da Lei n° 9.717/1998, além de demonstrar que o ente adota boas práticas de administração, com foco na sustentabilidade do sistema previdenciário e na garantia dos direitos de seus segurados e beneficiários.

O descumprimento das exigências para emissão do CRP, nos termos da Lei Federal nº 9.717, de 1998, implica nas seguintes sanções: 1) suspensão das transferências voluntárias de recursos pela União; 2) impedimento para celebrar acordos, contratos, convênios ou ajustes, bem como receber empréstimos, financiamentos, avais e subvenções em geral de órgãos ou entidades da administração direta e indireta da União; e 3) suspensão de empréstimos e financiamentos por instituições financeiras federais, com exceção para as transferências relativas às ações de educação, saúde e assistência social, nos termos do § 3° do artigo 25 da Lei Complementar no 101/2000.

Logo, diante do iminente risco de o Estado ficar impedido de receber recursos da União no ano de 2016, a Procuradoria-Geral do Estado ingressou com Ação Cível Originária n.° 2884 (Número Único: 4001537- 15.2016.1.00.0000) ajuizada pelo Estado do Acre em face da União Federal, com pedido de tutela liminar de urgência para que o Estado mantivesse seu direito de renovação do CRP, até o julgamento de mérito da ação, que foi realizado no período de 6 a 13 de dezembro de 2024, quando os ministros do Supremo Tribunal Federal julgaram improcedente o pedido de liminar do Estado, publicando a certidão de trânsito em julgado da ação em 13 de março de 2025, mantendo, contudo, o CRP válido até 25 de agosto de 2025.

Em razão da decisão do julgamento do mérito pelo STF, o Estado do Acre, para não ficar impedido de receber recursos da União, deverá adotar medidas para o equacionamento do déficit atuarial, que poderão consistir em: 1) plano de amortização com contribuições suplementares, na forma de alíquotas ou aportes mensais com valores preestabelecidos; 2) segregação da massa; 3) aporte de bens, direitos e ativos, observados os critérios previstos no art. 63; e 4) adequações das regras de concessão, cálculo e reajustamento dos benefícios.

É importante destacar que, pelo potencial de evolução e agravamento dos déficits atuarial e financeiro, eles deixam de ser um problema restrito do Poder Executivo estadual, pois afeta diretamente também os Poderes Judiciário e Legislativo, e ainda ao Ministério Público, Tribunal de Contas e Defensoria Pública, além de impactar a sociedade como um todo, em especial os servidores públicos, motivo pelo qual deve ser enfrentado como um problema de Estado, em que todos os poderes e órgãos devem ser partícipes da solução, que exige medidas de curto, médio e longo prazo, para não comprometer a capacidade de investimentos do Estado e a manutenção da oferta dos serviços públicos essenciais.

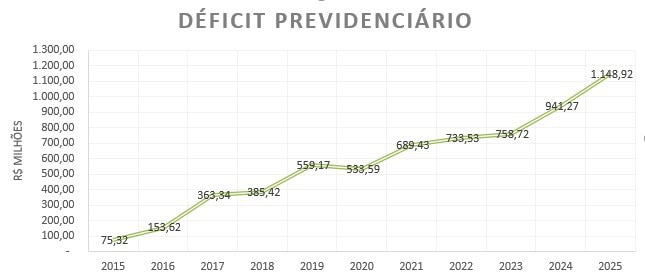

O déficit atuarial da previdência vem se acumulando desde o ano de 1994, e na última avaliação atuarial, realizada em 2025, já representa um montante superior a R$ 17 bilhões. Por outro lado, o déficit financeiro da previdência apresenta sinais de maior gravidade que temos a enfrentar, pois nos últimos dez anos vem crescendo de forma preocupante e comprometendo cada vez mais a capacidade de investimento do Estado, pois somente no ano de 2025 deve consumir mais de R$ 1 bilhão dos cofres públicos, conforme se observa na figura abaixo.

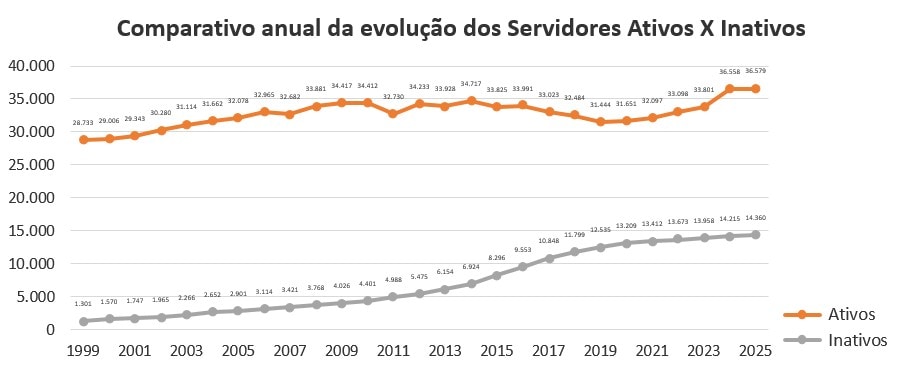

Esse agravamento do déficit financeiro da Previdência decorre da evolução gradual do número de servidores inativos (aposentados) em relação ao número dos servidores ativos, que não cresceu na mesma proporção, conforme se observa na figura abaixo.

Os déficits, tanto atuarial quanto financeiro, continuam a crescer e requerem um plano de amortização somado a um conjunto de outras medidas para garantir a sustentabilidade financeira do regime previdenciário. Por isso, preocupada em buscar uma solução efetiva, desde o ano de 2019, o governo do Acre tem adotado medidas para enfrentar o problema. Aprovou em 2019 a reforma da Previdência, implementou a partir de 2022 o regime de previdência complementar para novos servidores, incorporou novos servidores efetivos e deu início a um processo contínuo de substituição de servidores temporários por servidores efetivos nas áreas de saúde e educação.

Em paralelo, o governo também constituiu um grupo de trabalho, que desde 2021 tem estudado propostas para o desenvolvimento e implementação de novas medidas de equacionamento dos déficits, em conjunto com as ações do Conselho Previdenciário do Estado, para buscar soluções técnicas e sustentáveis a longo prazo, que garantam a sustentabilidade financeira e atuarial do regime de previdência dos servidores.

A procuradora-geral do Estado, Janete Melo, enfatiza a urgência de uma ação imediata e conjunta de todos os poderes e instituições antes do vencimento do certificado, em agosto deste ano. Sem essa ação, o Estado pode ficar impedido de receber recursos financeiros e realizar outras ações de caráter financeiro, pois o CRP é fundamental para a regularidade fiscal pública.

Sobre déficit atuarial e déficit financeiro

O déficit atuarial da previdência social representa a diferença negativa entre a quantidade de recursos financeiros e patrimoniais que o fundo previdenciário deveria ter em caixa para pagar as obrigações com aposentadorias e pensões e o quantitativo real disponível em caixa para esses pagamentos.

Já o déficit financeiro da previdência ocorre quando o conjunto das obrigações mensais com pagamento das aposentadorias e pensões é superior ao valor arrecadado mensalmente com as contribuições previdenciárias dos trabalhadores e com as contribuições patronais. Ou seja, ocorre quando o valor arrecadado é menor que o valor a ser pago, fazendo com que o Estado tenha que tirar dos cofres públicos a diferença a menos para assegurar o pagamento dos aposentados.

Com informações da Agência de Notícias